La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) ha publicado recientemente los cronogramas de vencimientos para la presentación de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras (ITF) correspondiente al ejercicio gravable 2024. Es fundamental que los contribuyentes conozcan las fechas clave para cumplir con sus obligaciones fiscales y evitar sanciones.

Cronograma para empresas

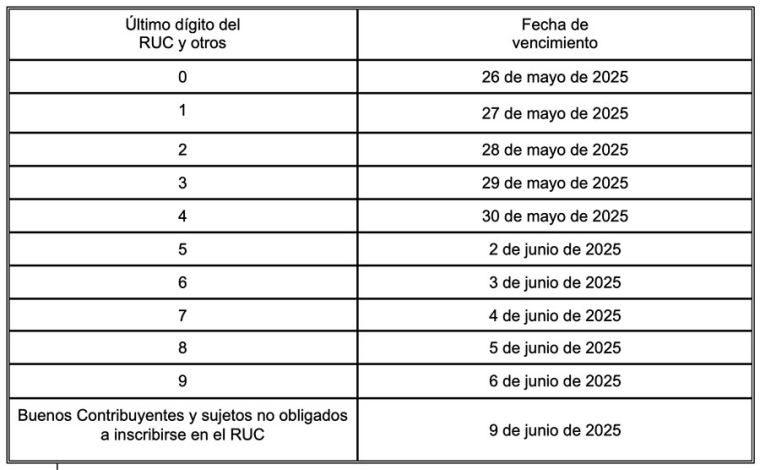

Según la Resolución de Superintendencia Nº 304-2024/SUNAT, los vencimientos para las empresas comenzarán el 26 de marzo de 2025, extendiéndose hasta el 9 de abril de 2025. Las fechas de vencimiento dependen del último dígito del RUC de cada contribuyente.

Además, se ha extendido el plazo para las personas naturales y las micro y pequeñas empresas (mypes) que hayan obtenido ingresos hasta un máximo de 1700 unidades impositivas tributarias (UIT), quienes podrán presentar su declaración según el cronograma específico.

Disponibilidad de formularios virtuales

Los formularios necesarios para realizar la declaración ya están disponibles o estarán accesibles en el portal Sunat Virtual. A partir del 2 de enero de 2025, los contribuyentes podrán acceder al Formulario Virtual N° 710 (Renta Anual – Simplificado – Tercera Categoría) y al Formulario Virtual N° 710 (Renta Anual – Completo – Tercera Categoría e ITF). En tanto, el Formulario Virtual N° 709 (Renta Anual – Persona Natural) podrá ser presentado desde el 31 de marzo de 2025.

Como cada año, la Sunat también ofrecerá un archivo personalizado con información referencial, que debe ser verificada y, si es necesario, modificada antes de presentar la declaración. Para más información en este enlace.

Obligados a declarar

Deben presentar la Declaración de Renta 2024 las personas naturales que:

• Hubieran percibido rentas de Quinta Categoría (en planilla) y, al mismo tiempo, deduzcan gastos de arrendamiento y/o subarrendamiento de inmuebles.

• Los trabajadores que perciben rentas de Cuarta (independientes) y/o Quinta Categorías y Rentas de Fuente Extranjera que tengan un saldo a favor.

• Los que hubieran percibido Rentas de Cuarta y/o Quinta Categorías que atribuyan gastos por arrendamiento y/o subarrendamiento a sus cónyuges o concubinos.

• Quienes tengan un saldo a pagar por Rentas de Primera, Segunda y Rentas del Trabajo y/o rentas de Fuente Extranjera.

• Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos contra los pagos a cuenta por Rentas de Cuarta Categoría.

En el caso de las empresas se mantiene la obligación de presentar la Declaración de Renta 2024 para aquellos contribuyentes que:

• Hubieran generado rentas o pérdidas de Tercera Categoría del Régimen General o del Régimen Mype Tributario (RMT).

• Están obligadas a presentar la declaración, las personas o entidades generadoras de rentas de Tercera Categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber pagado más del 15% de sus obligaciones sin utilizar dinero en efectivo.